濟南物流公司:重磅!關(guān)于無車承運試點 江蘇省交通廳發(fā)文

發(fā)布者:振宇物流 發(fā)布時間:2019-03-15 08:57:01

2016年正式實施的“無車承運”,作為一種輕資產(chǎn)、技術(shù)密集的新業(yè)務模式,在行業(yè)轉(zhuǎn)型和政策推進下,近3年獲得了快速發(fā)展,產(chǎn)業(yè)形態(tài)逐漸清晰,在整個物流生態(tài)中發(fā)揮著越來越重要的作用。

根據(jù)相關(guān)政策,無車承運試點工作將于2019年2月結(jié)束。無車承運將怎么發(fā)展,備受各界關(guān)注。

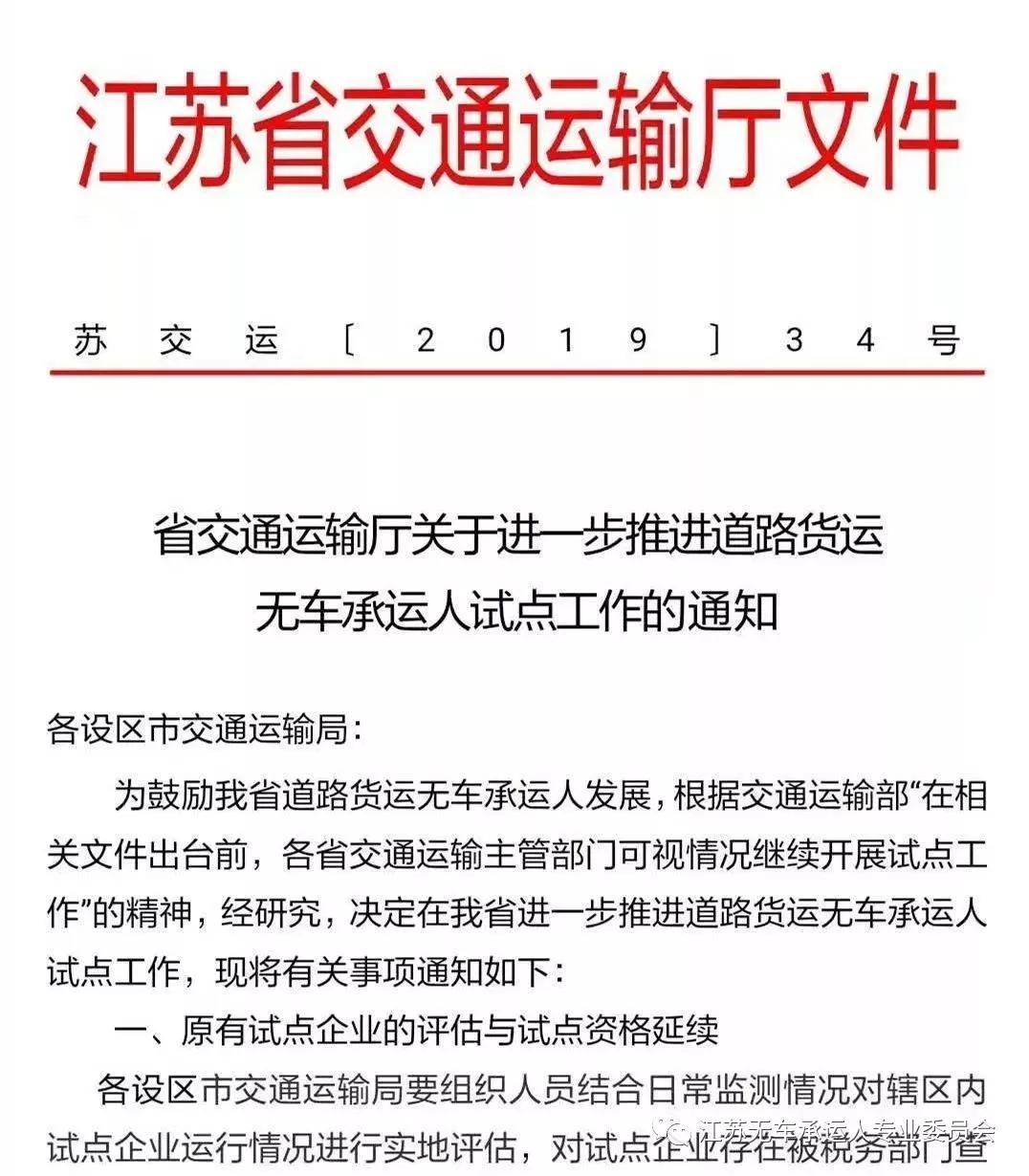

昨日,江蘇省交通運輸廳發(fā)布《關(guān)于進一步推進道路貨運無車承運人試點工作的通知》,文件根據(jù)交通運輸部“在相關(guān)文件出臺前,各省交通運輸主管部門可視情況繼續(xù)開展試點工作”的精神,明確進一步推進道路貨運無車承運人試點工作方向。

政策解讀

一、原有試點企業(yè)的評估與試點資格延續(xù)。

各設(shè)區(qū)市交通運輸局實地評估后不合格的試點企業(yè)終止試點資格;經(jīng)評估具備試點條件的企業(yè)延續(xù)一年試點,有效期至2019年12月31日。

二、開展第二批試點企業(yè)申報與審核。

文件公布了第二批試點工作申請的要求以及申報流程:

1、申報工作先從市開始,再到省

申報企業(yè)報所在地設(shè)區(qū)市交通運輸局,市交通運輸局組織初審,初審通過的,于3月20日前上報省交通運輸廳。

2、企業(yè)需做好與省監(jiān)測平臺對接工作

初審通過的企業(yè)同時按照要求做好與省無車承運人監(jiān)測與服務平臺的對接工作,是否成功對接將作為專家審查的重要依據(jù)之一。

3、省廳專家評審后,才確定并公布試點企業(yè)

省交通運輸廳擬于4月初組織專家對企業(yè)條件和試點方案進行嚴格審查,擇優(yōu)確定并公布試點企業(yè)。

三、進一步加強試點監(jiān)測與督導。

1、試點企業(yè)每月上傳數(shù)據(jù)不得少于300單。

2、運營不規(guī)范、監(jiān)測異常率較高且拒不整改、情節(jié)嚴重的試點企業(yè)終止其試點資格。

3、存在被稅務部門查處偷稅、漏稅且拒不整改等評估確定為不合格情況的立即終止其試點資格。

四、加強對試點企業(yè)的支持。

各地交通運輸部門要進一步加強與當?shù)囟悇铡⒐ど痰炔块T的溝通協(xié)作,協(xié)調(diào)解決試點企業(yè)突出難題;鼓勵試點企業(yè)創(chuàng)新發(fā)展、聯(lián)盟合作發(fā)展,培育具有全國影響力的無車承運企業(yè)。

由江蘇省此次發(fā)布的文件可以知道,去年年末網(wǎng)傳的《網(wǎng)絡(luò)平臺道路貨物運輸經(jīng)營管理辦法》、無車承運將更名“網(wǎng)絡(luò)貨運”、“全面放開無車承運人試點工作”將有可能延后。

隨著江蘇、河南、內(nèi)蒙古、廣東、上海等地陸續(xù)放開第二批無車承運試點,無車承運人即將迎來更加規(guī)范和開放的下半場。

試點放開后,什么樣的企業(yè)能獲得道路貨運無車承運經(jīng)營牌照?

首先,申請無車承運試點的企業(yè)必須具備以下條件:

一是具備互聯(lián)網(wǎng)物流平臺能力。

二是具有較強的貨源組織能力和貨運車輛整合能力,有穩(wěn)定的運輸業(yè)務需求。

三是獲得由公安主管部門頒發(fā)信息系統(tǒng)安全等保三級備案認證。

換言之,申請無車承運試點的企業(yè)除擁有穩(wěn)定的貨源外,還必須擁有可供在線交易、在線監(jiān)管、資源優(yōu)化整合、智能化管理、服務評價等功能,具備核心競爭力以及核心技術(shù)的強大的物流信息系統(tǒng)/平臺,同時能夠承擔承運人運輸責任和風險,有完善的安全生產(chǎn)規(guī)范體系、風險控制規(guī)范體系、信譽考核規(guī)范體系、無車承運管理規(guī)范體系等。具備以上條件后,才有資格申請無車承運試點資格。

無車承運人面臨的財稅問題

不管對于準備申請第二批無車承運試點的企業(yè),還是已經(jīng)獲得試點資格的企業(yè),稅負都是一個繞不開的話題,如果不解決稅務問題,無車承運放開后,也會影響其在促進行業(yè)降本增效、轉(zhuǎn)型升級等效果。

在交通運輸業(yè)能作為進項抵扣只有3項,一個是油料,二是過路費過橋費,三是運輸勞務費用。

實際承運過程中,大多數(shù)實際承運人為個體司機、船東,營改增之后,他們在納稅人分類中被歸入“其他個人”,不具備開具運輸勞務增值稅專票的資質(zhì),這部分稅負只能由平臺來承擔。為了降低成本,托運人給司機船東支付運費直接以收條做賬或購買發(fā)票等不規(guī)范的行為。

為解決無車承運試點企業(yè)稅負高難題,國家稅務總局先后出臺相關(guān)文件,為無車承運企業(yè)降低稅負指明了道路。相關(guān)條例

2017年8月,國家稅務總局發(fā)布《關(guān)于跨境應稅行為免稅備案等增值稅問題的公告》(國家稅務總局公告2017年第30號),明確成品油和道路、橋、閘通行費可作為進項稅額準予從銷項稅額中抵扣。

2017年12月,國家稅務總局發(fā)布《關(guān)于開展互聯(lián)網(wǎng)物流平臺企業(yè)代開增值稅專用發(fā)票試點工作的通知》(稅總函〔2017〕579號),明確了無車承運企業(yè)可以為小規(guī)模納稅人代3%貨物運輸業(yè)專增值稅專用發(fā)票。

2018年,江蘇省國稅局根據(jù)文件精神率先實施了無車(船)承運企業(yè)代開增值稅專用發(fā)票的試點,并將江蘇物潤船聯(lián)網(wǎng)絡(luò)股份有限公司作為代開試點企業(yè),致力于解決無車承運人進項稅額抵扣的難題。

來源:物流沙龍

http://www.shuhaixuan.com.cn

全國免費服務熱線

全國免費服務熱線