濟南物流:百億件量級巨頭涌現、國際化大戰拉開帷幕……20

發布者:振宇物流 發布時間:2019-07-10 09:11:40

百億件量級巨頭涌現、國際化大戰拉開帷幕……2019下半年快遞趨勢全在這了

2019年上半年已經過去,從前5個月的情況來看,在全行業業務量增長24.9%的情況下,主要快遞上市公司業務量保持著30%以上的增速,行業集中度不斷提高。

業內專家表示,隨著“頭部效應”的凸顯,以及快遞應用場景的進一步延伸,今年中國快遞業出現百億件量級的巨頭企業是大概率事件。

中國快遞業務量持續增長

隨著我國居民的消費升級,網購逐漸興起,相關的政策持續助力,促進了我國快遞行業的迅猛發展。

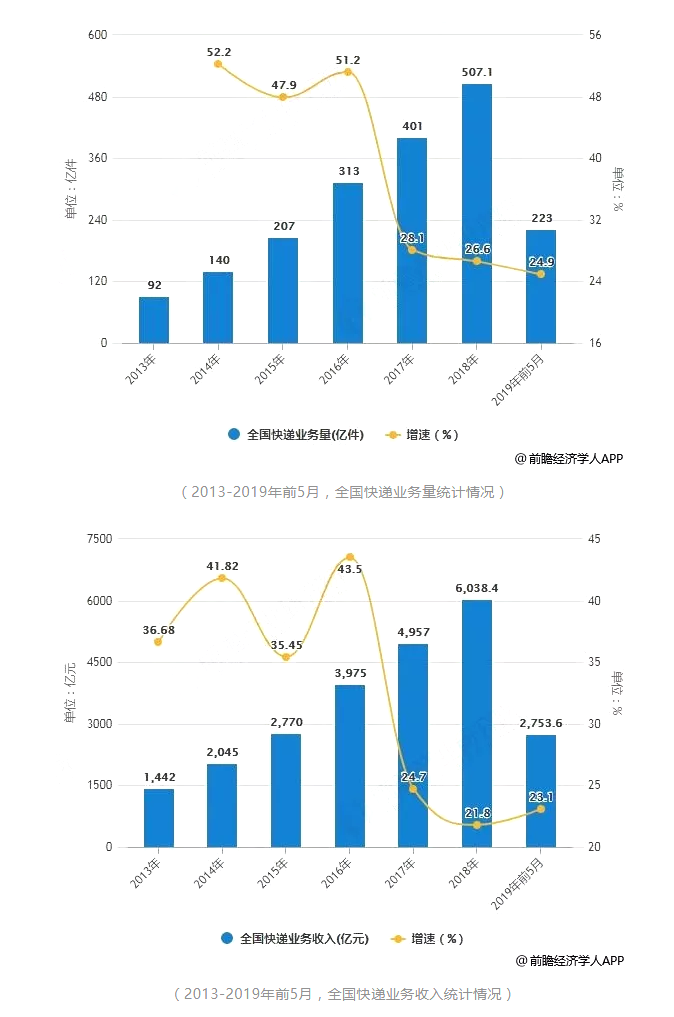

根據前瞻產業研究院發布的《中國快遞行業市場前瞻與投資戰略規劃分析報告》顯示,自“十三五”以來,我國快遞業保持高速增長,每年增長100億件。自2014年起,我國快遞業務量已經連續5年穩居世界第一,超過了美、日、歐等發達經濟體總和。

截至2018年,全國快遞服務企業業務量累計完成507.1億件,同比增長26.6%;業務收入累計完成6038.4億元,同比增長21.8%。其中,2018年12月中國快遞發展指數達到了160.0,提高了13.6%。可見未來,我國快遞行業發展潛力將無法估量。

進入2019年5月,全國快遞服務企業業務量為52.3億件,同比增長25.2%;業務收入達618.1億元,同比增長24.2%。累計方面,2019年1-5月,全國快遞服務企業業務量累計達到223億件,同比增長24.9%;業務收入累計達到2753.6億元,同比增長23.1%。

2019年6月初,在美股上市的中通快遞發布公告稱,公司5月份快遞包裹數量首次突破10億件,這一數量相當于2006年的行業包裹總量或中通2013年的包裹總量,中通市場占有率已躍居行業第一。

而其他的上市快遞公司也表現不俗,在A股上市的韻達快遞公告稱,今年5月份業務量達到8.68億件,緊跟中通排名行業第二。同時,引入了阿里投資、經歷主要高管更替的申通快遞重整旗鼓,5月份業務量同比增長47.53%。

根據2018年年報,中國主要快遞公司中,中通以85.2億件的業務量占據榜首。中通快遞預計,2019年的包裹投遞量將達115.1億到119.3億之間,同比增長35%到40%。從上半年的增長情況看,中通正在加快邁向百億件量的業務目標。

快遞企業業務量不斷創新高,帶來的直接效應是單件快遞成本的下降。中通快遞董事長賴梅松說,快遞是典型的規模經濟。業務量越大,單件成本越低。而單件成本的降低,又會驅動業務量進一步增長,兩者之間呈現良好的正向反饋關系。

“舉個簡單的例子,長三角是中國快遞業務最活躍的區域。在長三角腹地的蘇州,下屬的兩個縣級市常熟和太倉,現在發快遞還要通過蘇州分撥中心轉運。如果兩地之間的快遞業務量增長到一定程度,就能優化一下路由,省去蘇州分撥中心這個環節。這樣一來,可以節省兩道成本,即運輸成本和中轉成本。” 賴梅松說。

快遞干線運輸成本存在進一步降低的空間,使得短期內快遞行業的價格戰并不會終止。申萬宏源的報告認為,單票成本控制能力是快遞龍頭的核心壁壘,也是企業減少價格戰對業績擾動的核心舉措。預計未來快遞企業會加大對運輸車輛和自動化分揀設備的投入力度,普通消費者將繼續享受高性價比的快遞服務。

末端派送成行業效率提升瓶頸

與快遞業務量持續增長、干線運輸成本越來越低形成對比的是,快遞末端派送成本的一直穩定。

來自國家郵政局發展研究中心大數據實驗室的報告顯示,近年來“通達系”快遞企業的干線成本已從單票2元降至1.3元以下,而單票派送成本一直維持在1.6元左右。未來,人力成本上升還可能導致派送成本的進一步增加,末端成為快遞行業效率提升的瓶頸。

而國家相關監管層也看到了快遞末端存在的問題,今年6月中旬,根據國家郵政局新業態許可相關制度,浙江省郵政管理局向浙江驛智網絡科技有限公司(菜鳥驛站)頒發了全國首張開辦服務站經營快遞業務許可證。6月底,交通運輸部印發《智能快件箱寄遞服務管理辦法》,明確支持將智能快件箱納入公共服務設施相關規劃和便民服務、民生工程等項目。

“去年我平均一天送快遞200件,今年漲到了250件。業務量增長很快,不用快件箱根本送不過來。”在上海工作的快遞員余勇表示,如今他每月送快遞7500件,有近3500件使用智能快件箱投遞。

業內專家表示,隨著快遞末端服務設施的加強,未來在快遞“最后100米”領域,將形成快遞員上門+智能快件箱+服務站三種業態共存共生的格局,到家、到柜、到驛站將適應不同的客戶,并對應差異化的價格。“比方說,消費者選擇預約上門服務,就要比投到快件箱的收費貴一些。”快遞物流咨詢網首席顧問徐勇說。

“中國制造”與“中國物流”協同出海

憑借最近10年的超高速增長,中國快遞業務量已經牢牢占據世界第一的位置。在行業的科技創新、模式創新等方面,中國快遞企業也處于世界領先的水平。與發達國家尤其是美國相比,當前中國快遞業最大的短板在于國際化經營程度。

統計顯示,2018年聯邦快遞、聯合包裹、DHL三大跨國快遞物流企業占據了全球國際快遞90%的市場份額,國際業務收入的占比分別達到42%、20%和21%,而中國快遞公司國際業務收入占比普遍不足3%。

在中國物流學會特約研究員楊達卿看來,今年發生的聯邦快遞擅自轉運華為包裹事件,讓很多人認識到了“中國制造”和“中國物流”協同出海的重要性。“這不是狹隘地追求‘國貨國運’,而是強化國際供應鏈協同。”

中國的部分快遞企業也在國際化方面開展了前瞻性布局,比如圓通速遞在控股港股企業先達國際之后,又聯手菜鳥、中國航空在香港國際機場建設百億級別的物流樞紐,并作為戰略投資者參與運營“義新歐”班列。從“運全國”到“運全球”,一直是圓通的夢想之一。

提升國際化經營程度,對中國快遞企業來說挑戰不小。最明顯的,就是在重資產的大規模投入上。聯邦快遞運營的飛機數量超過600架,而中國快遞業自有的全貨機剛剛突破100架。

國家郵政局發展研究中心大數據實驗室的報告指出,在快遞國際業務中,除了跨國運輸,還有一部分是International Domestic,即在其他國家運行的國內快遞業務。隨著很多國家電商的快速發展,擁有豐富的電商快遞運營經驗的中國快遞企業,有望在其他國家復制自己的成功經驗。

多家快遞企業已經有所行動,比如,百世快遞已在泰國曼谷地區正式起網運營;中通快遞在柬埔寨首都金邊建立了當地第一家快遞轉運中心,并聘用當地人作為快遞員。隨著“一帶一路”建設的推進,中國快遞業的國際化拓展才剛剛拉開帷幕。

來源:掌鏈傳媒

http://www.shuhaixuan.com.cn

全國免費服務熱線

全國免費服務熱線